Myslíte si, že cena nehnuteľnosti, ktorú plánujete kúpiť alebo predať je vysoká alebo nízka? Mnohé vám naznačí znalecký posudok.

Kúpna cena je vždy vecou dohody medzi predávajúcim a kupujúcim. Ak však kúpu nehnuteľnosti financujete napr. cez hypotekárny úver, vašu banku bude zaujímať skutočná hodnota danej nehnuteľnosti.

Na rad prichádza súdny znalec a jeho znalecký posudok, ktorý je pri hypotéke jednou z najdôležitejších podmienok získania a najmä určenia výšky úveru, ktorý vám je banka ochotná poskytnúť.

Kým predávajúci má tendenciu hodnotu nehnuteľnosti umelo navýšiť, kupujúci sa snaží cenu stlačiť čo najnižšie.

Niekde medzi oboma stranami je odborný znalecký posudok, ktorý stanoví hodnotu nehnuteľnosti na základe výpočtu technickej hodnoty (stav nehnuteľnosti) a tiež všeobecnej hodnoty (poloha a lokalita).

Znalecký posudok má teda pre vás dve primárne úlohy – slúži ako podklad:

- Pre banku pri výške hypotekárneho úveru.

- Pre zápis rozostavanej stavby do katastra nehnuteľností.

Ako sa určuje ocenenie nehnuteľnosti?

Vyše 50 % hodnoty nehnuteľnosti vychádza z polohy a lokality nehnuteľnosti (poloha v blízkosti centra, doprava v okolí, prevládajúca zástavba či skladba obyvateľstva). Práve lokalita má na aktuálnu, ale i budúcu hodnotu nehnuteľnosti najväčší vplyv.

Platí tu jednoduchá matematika. Nehnuteľnosť v priamom centre mesta bude mať vždy vyššiu hodnotu ako v okrajových častiach mesta, i keď by bola nehnuteľnosť vo veľmi dobrom stave.

Výhoda dobrej lokality je tiež v postupnom raste hodnoty vašej nehnuteľnosti.

Znalec nehnuteľnosti sa tiež pozerá na technický stav budovy (výmera, vek stavby, opotrebenie), údaje o pozemku a príslušenstvo k nehnuteľnosti.

Mnohí sa mylne domnievajú, že znalec hodnotí aj vybavenie bytu či domu.

Nie je to tak.

Bonus zadarmo

Ak kupujete zrekonštruovaný byt s drahými podlahami či kuchynskou linkou, túto hodnotu znalec do znaleckého posudku nezapočíta. Môže sa vám stať, že predávajúci si toto zariadenie premietne do predajnej sumy, avšak znalecký posudok na byt bude nižší.

Súdny znalec sa síce pozerá na stav nehnuteľnosti, ale prípadné stavebné nedostatky zvyčajne neodhalí. Znalecký posudok je tak v tejto oblasti skôr informatívny.

Je preto dobré si ešte pred kúpou, hlavne pri náročnejších stavbách, prizvať stavebného odborníka, ktorý vie odhaliť možné nedokonalosti a stavebné chyby.

Hodnota nehnuteľnosti je ocenená ku dňu vypracovania znaleckého posudku. Znalecký posudok z pred piatich rokov má pravdepodobne inú hodnotu, akoby mal znalecký posudok rovnakej nehnuteľnosti dnes.

Akú metódu využíva súdny znalec pri určovaní hodnoty nehnuteľnosti?

Znalec nehnuteľnosti používa na stanovenie hodnoty zvyčajne jednu z troch metód. Vyberá ju na základe účelu znaleckého posudku.

- Porovnávacia metóda – znalec určí hodnotu nehnuteľnosti v porovnaní s aktuálnou hodnotou podobných nehnuteľností v lokalite na základe preskúmateľných údajov. (podobná rozloha bytu, vybavenie bytu, vek a suma, za ktorú bola nehnuteľnosť predaná) Táto metóda má slabiny práve v neprístupnosti takýchto dát a zmlúv pre potreby vypracovania posudku.

- Kombinovaná metóda – sa používa v prípade, ak má nehnuteľnosť schopnosť prinášať výnos. (napr. ju majiteľ ďalej prenajíma alebo v priestoroch sídla firma).

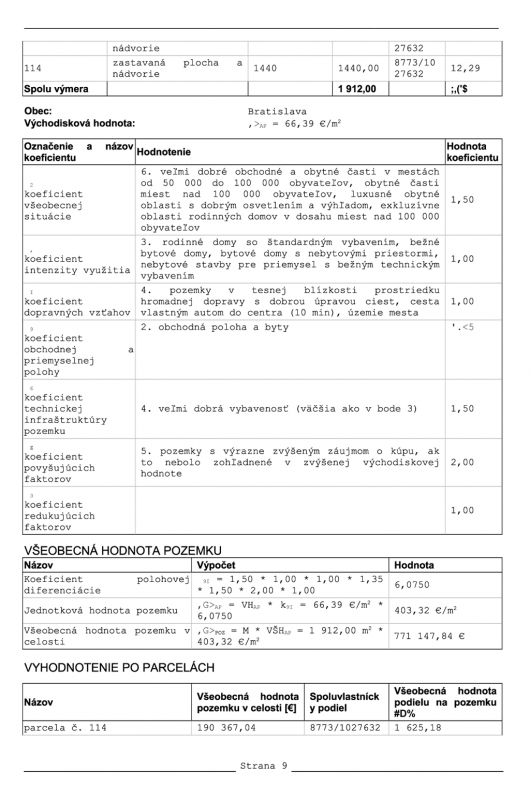

- Metóda polohovej diferenciácie – dá sa použiť na akúkoľvek nehnuteľnosť, pretože vychádza z jej technickej hodnoty. Pri nej znalec určí náklady, výnosy a mieru výnosnosti a čistý ročný výnos. Je to tak najpoužívanejšia metóda odhadu hodnoty nehnuteľnosti. Vychádza z viacerých kritérií ako je poloha bytu, lokalita, občianska vybavenosť a technický stav nehnuteľnosti (vek bytového domu, stav domu…).

Čo všetko obsahujú znalecké posudky bytu alebo domu?

Znalecké posudky obsahujú niekoľko dokumentov, ktoré napr. banka vyžaduje pri posúdení vašej žiadosti o hypotekárny úver a stanovenie maximálnej výšky úveru.

- Samotný posudok obsahuje všeobecné údaje o vlastníkoch nehnuteľnosti, výpočet technickej hodnoty a stanovenie všeobecnej hodnoty. Konečná všeobecná hodnota nehnuteľnosti je finálna hodnota nehnuteľnosti.

- Výpis z listu vlastníctva a informatívna kópia mapy z katastrálneho portálu.

- Nadobúdacie dokumenty aktuálnych majiteľov nehnuteľnosti (kúpna zmluva, darovacia zmluva a pod.).

- Pôdorysný náčrt nehnuteľnosti s presnou výmerou.

- Fotografická dokumentácia nehnuteľnosti.

Cena znaleckého posudku?

Cena za znalecký posudok sa líši podľa regiónov. Pri bytoch sa cena pohybuje od 100 do 200 €, pri domoch suma začína od 300 €. Poplatok za znalecký posudok znáša žiadateľ o hypotekárny úver ešte predtým ako sa dozvie, či mu banka hypotéku schváli. Niektoré banky vám v rámci ich akcií môžu poplatok za znalca preplatiť.

Znalecký posudok budete potrebovať pri žiadosti banky o hypotekárny úver. Môžete využiť interných znalcov, ktorých vám poskytne banka. Väčšinou tak budete mať istotu, že banka znalecký posudok akceptuje v plnej výške.

Na druhej strane môže byť hodnota nehnuteľnosti nižšia, akoby ste si ho dali vypracovať externému znalcovi, keďže banky sa snažia hodnotu nehnuteľnosti znížiť na čo najnižšiu sumu.

Znalecké posudky od viacerých súdnych znalcov sa budú vždy líšiť v konečnej sume hodnoty nehnuteľnosti, aj keď pri bežne predávaných nehnuteľnostiach budú pravdepodobne veľmi podobné.

Ak by ste však kupovali atypickú nehnuteľnosť v lokalite, kde znalec nemá možnosť vychádzať z iných nehnuteľností, môže sa hodnota nehnuteľnosti líšiť až do výšky 30 %.

Potvrďte si preto najskôr s bankou, či akceptuje externých znalcov, prípadne aké má skúsenosti s konkrétnym znalcom, ktorého chcete využiť. Ušetríte si tak kopu starostí. Väčšina bánk, ale s externými znalcami problém nemá. Tatra banka, VÚB banka alebo ČSOB akceptuje akéhokoľvek znalca zapísaného v zozname znalcov MS SR v odbore stavebníctva v odvetví: Odhad hodnoty nehnuteľností.

Znalecký posudok následne podlieha internej verifikácii banky a hodnota, ktorú banka akceptuje môže byť nižšia.

Ak sa pýtate, ako banka hodnotí vašu žiadosť o hypotéku vedzte, že pri hodnote nehnuteľnosti a výške úveru vychádza najmä z lokality, kde sa nehnuteľnosť nachádza. Lepšia lokalita znamená väčší úspech pri získaní hypotéky. Banka tak väčšinou ráta s tým, že ak by ste sa dostali do problémov, nemala by danú nehnuteľnosť problém predať.

Kde nájdete zoznam znalcov nehnuteľností?

Dobrý tip

Na stránke Ministerstva spravodlivosti si môžete vyhľadať zapísaných znalcov, ktorí pôsobia v SR. Viete si tak overiť, či má znalec oprávnenie, alebo mal v minulosti nejaké sankcie. Zoznam znalcov nájdete tiež na stránke Komory znalcov Slovenska.

Aké doklady budete potrebovať pre vyhotovenie znaleckého posudku?

Ak potrebujete znalecký posudok na byt, znalec bude od vás potrebovať tieto dokumenty:

- List vlastníctva a katastrálnu mapu, ktoré si môžete stiahnuť zo stránky www.katasterportal.sk, prípadne to za vás vybaví znalec.

- Doklad o veku stavby – pri bytoch stačí potvrdenie veku od vášho správcu bytového domu. Toto potvrdenie vám zvyčajne vystavia bez poplatku na počkanie. Prípadne môžete doložiť kolaudačné rozhodnutie, ak ho máte vy alebo správca. Pri dome je to vždy kolaudačné rozhodnutie.

- Pôdorys nehnuteľnosti – znalec si premeria nehnuteľnosť a pripraví nákres pôdorysu, prípadne ho môžete doložiť, ak ho máte. Pri rodinných domoch je kompletné zakreslenie stavby súčasťou projektovej dokumentácie.

- Spôsob nadobudnutia nehnuteľnosti – k znaleckému posudku musíte tiež doložiť zmluvu, ktorou aktuálny vlastník nadobudol nehnuteľnosť.

Ako dlho trvá dodanie znaleckého posudku?

Vypracovanie znaleckého posudku trvá približne týždeň, maximálne dva týždne.

Platnosť znaleckého posudku

Platnosť posudku vychádza z doby, ktorú akceptuje daná inštitúcia, napr. banka. Zvyčajne je to niekoľko mesiacov až do jedného roka.

Navýšenie hodnoty znaleckého posudku

Ak vám znalec ohodnotí nehnuteľnosť na vyššiu sumu ako je kúpna cena, v banke môžete žiadať o sumu, ktorá vychádza z posudku. Zvyšné peniaze tak môžete využiť napr. na rekonštrukciu alebo zariadenie.

Príklad

3-izbový byt predáva vlastník za 100 000 €. Znalec však ohodnotil hodnotu bytu na 105 000 €. V banke môžete požiadať o hypotéku vo výške 105 000 €. 100 000 € vyplatí banka predávajúcemu a 5 000 € môžete použiť napr. na časť rekonštrukcie.

Ak by ste chceli umelo navýšiť hodnotu nehnuteľnosti, príliš nepochodíte. Každý solídny znalec vám odmietne prehnane nadhodnotiť nehnuteľnosť. Do hry vstupuje jeho meno a renomé. Ak bude posudky “prepalovať”, banka už nikdy žiadny jeho posudok nemusí prijať. V praxi sa však so znalcom môžete dohodnúť na mierom, optickom navýšení hodnoty.

Banka je tiež pri príliš vysokej hodnote nehnuteľnosti viac opatrná a môže vám zamietnuť znalecký posudok, alebo ponúknuť nižšiu výšku hypotéky, o akú žiadate.

Žiadosť o hypotéku

Ak máte v rukách znalecký posudok, môžete požiadať v banke o hypotekárny úver. Znalec vám posudok doručí v dvoch tlačených verziách a na 2 CD nosičoch.

Hypotekárny úver môžete žiadať v maximálnej výške hodnoty nehnuteľnosti v znaleckom posudku.

Príklad

3-izbový byt predáva vlastník za 100 000 €. Znalecký posudok má hodnotu 95 000 €. V banke môžete požiadať o hypotéky vo výške 95 000 €. Je to pochopiteľné. Banke ručíte hodnotou nehnuteľnosti. V mnohých prípadoch vám však banka môže schváliť výrazne menej ako je hodnota nehnuteľnosti.

Bonus zadarmo

Zhrnutie článku

Znalecký posudok zreálni hodnotu predávanej nehnuteľnosti. Pre banku je to dokument, na základe ktorého vychádza pri posudzovaní žiadosti o výšku hypotéky. Pred výberom externého znalca si najskôr v banke overte, či ho akceptuje. Ušetríte si starosti a peniaze.

Platí, že ak chcete čo najlepší znalecký posudok, vyberajte si nehnuteľnosť v dobrej lokalite a vyberajte si overených znalcov.